Распределение вероятностей

Распределение отношения (также известное как распределение фактора ) представляет собой распределение вероятностей строятся как распределение коэффициента от случайных величин , имеющих два других известных распределений. Учитывая две (обычно независимые ) случайные величины X и Y , распределение случайной величины Z , которое формируется как отношение Z = X / Y, является распределением отношения .

Примером может служить распределение Коши (также называемое распределением нормального отношения ), которое представляет собой отношение двух нормально распределенных переменных с нулевым средним. Два других распределения, часто используемых в тестовой статистике, также являются распределениями соотношений: t- распределение возникает из гауссовой случайной величины, деленной на независимую случайную величину с распределением хи , в то время как F- распределение происходит из отношения двух независимых распределенных хи-квадрат. случайные переменные. В литературе рассматривались более общие распределения соотношений.

Часто распределения соотношений имеют « тяжелый хвост» , и может быть трудно работать с такими распределениями и разработать соответствующий статистический тест . Метод, основанный на медиане , был предложен в качестве «временного решения».

Алгебра случайных величин

Отношение один типа алгебры для случайных величин: относящийся к распределению соотношений является распределением продукта , распределение суммы и распределение разности . В более общем смысле можно говорить о комбинациях сумм, разностей, произведений и соотношений. Многие из этих распределений описаны в книге Мелвина Д. Спрингера 1979 года «Алгебра случайных величин» .

Алгебраические правила, известные для обычных чисел, не применимы к алгебре случайных величин. Например, если продукт C = AB и соотношение D = C / A, это не обязательно означает, что распределения D и B одинаковы. Действительно, для распределения Коши наблюдается особый эффект : произведение и отношение двух независимых распределений Коши (с одним и тем же параметром масштаба и параметром местоположения, установленным на ноль) дадут одно и то же распределение. Это становится очевидным , когда в отношении распределения Коши как само по себе распределение отношение двух гауссовых распределений нулевых средств: Рассмотрим две случайные величины Коши, и каждый построен из двух гауссовых распределений и затем

где . Первый член - это отношение двух распределений Коши, а последний член - произведение двух таких распределений.

Вывод

Способ получения отношения распределения из совместного распределения двух других случайных величин X, Y с совместным pdf заключается в интегрировании следующей формы

Если две переменные независимы, тогда это становится

Это может быть непросто. В качестве примера возьмем классическую задачу о соотношении двух стандартных гауссовских отсчетов. Совместный PDF-файл

Определяя, у нас есть

Используя известный определенный интеграл, получаем

что распределение Коши, или Стьюдента т распределение с п = 1

,

Преобразование Меллина также было предложено для вывода распределений отношений.

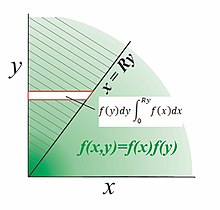

В случае положительных независимых переменных действуйте следующим образом. На диаграмме показано разделимое двумерное распределение, которое имеет поддержку в положительном квадранте, и мы хотим найти pdf отношения . Заштрихованный объем над линией представляет совокупное распределение функции, умноженное на логическую функцию . Плотность сначала интегрируется в горизонтальные полосы; горизонтальная полоса на высоте y простирается от x = 0 до x = Ry и имеет возрастающую вероятность .

Во- вторых, интегрировать горизонтальные полосы вверх по всем у дает объем вероятности выше линии

Наконец, дифференцируйте, чтобы получить pdf .

![{\ displaystyle f_ {R} (R) = {\ frac {d} {dR}} \ left [\ int _ {0} ^ {\ infty} f_ {y} (y) \ left (\ int _ {0 } ^ {Ry} f_ {x} (x) dx \ right) dy \ right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/692b61ad3c87cd15d2b1aa11783adcc25deb0fb2)

Перенесем дифференцирование внутрь интеграла:

и с тех пор

тогда

В качестве примера найдите pdf отношения R, когда

Оценка совокупного распределения коэффициента

У нас есть

таким образом

Дифференциация относительно R дает pdf для R

Моменты случайных соотношений

Из Меллина теории, для распределения существующего только на положительной полуоси , мы имеем тождественный продукт при условии , являются независимыми. В случае отношения таких выборок , чтобы использовать это тождество, необходимо использовать моменты обратного распределения. Установите такой, что . Таким образом, если моменты и можно определить отдельно, то можно найти моменты . Моменты определяются из обратного PDF-файла , часто выполняемого упражнения. В простейшем случае .

![{\ displaystyle \ operatorname {E} [(UV) ^ {p}] = \ operatorname {E} [U ^ {p}] \; \; \ operatorname {E} [V ^ {p}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9149cfa34e27efa89667271f15f27fac5697b7dd)

![{\ Displaystyle \ OperatorName {E} [(X / Y) ^ {p}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d7171539fbc3f6d567bf2a5ab705e9bfe62cc713)

![{\ displaystyle \ operatorname {E} [(XZ) ^ {p}] = \ operatorname {E} [X ^ {p}] \; \ operatorname {E} [Y ^ {- p}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/67fd6c76e269bb6cabfb1d29e854131542afb6ef)

![{\ displaystyle \ operatorname {E} [Y ^ {- p}] = \ int _ {0} ^ {\ infty} y ^ {- p} f_ {y} (y) \, dy}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e03cdc96018e5d7860720dce1d9b95fe08f2c690)

Для иллюстрации позвольте взять образец из стандартного гамма-распределения.

-

чей момент .

чей момент .

выбирается из обратного гамма-распределения с параметром и имеет формат PDF . Моменты этого pdf

выбирается из обратного гамма-распределения с параметром и имеет формат PDF . Моменты этого pdf

![{\ displaystyle \ operatorname {E} [Z ^ {p}] = \ operatorname {E} [Y ^ {- p}] = {\ frac {\ Gamma (\ beta -p)} {\ Gamma (\ beta) }}, \; p <\ beta.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/183100f28d21720a9011434eef53b9547324ef47)

Умножение соответствующих моментов дает

![{\ displaystyle \ operatorname {E} [(X / Y) ^ {p}] = \ operatorname {E} [X ^ {p}] \; \ operatorname {E} [Y ^ {- p}] = {\ frac {\ Gamma (\ alpha + p)} {\ Gamma (\ alpha)}} {\ frac {\ Gamma (\ beta -p)} {\ Gamma (\ beta)}}, \; p <\ beta. }](https://wikimedia.org/api/rest_v1/media/math/render/svg/4c849e320d085f73f456cbe534de3cd5f86cbf83)

Независимо, известно, что соотношение двух выборок гаммы соответствует распределению Beta Prime:

-

чьи моменты

чьи моменты ![{\ displaystyle \ operatorname {E} [R ^ {p}] = {\ frac {\ mathrm {B} (\ alpha + p, \ beta -p)} {\ mathrm {B} (\ alpha, \ beta) }}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/09d4192aa7f63361b7a98afcbf8dce1db21cad90)

Мы имеем замену ,

которая согласуется с результатом моментов выше.

![{\ Displaystyle \ OperatorName {E} [R ^ {p}] = {\ frac {\ Gamma (\ alpha + p) \ Gamma (\ beta -p)} {\ Gamma (\ alpha + \ beta)}} { \ Bigg /} {\ frac {\ Gamma (\ alpha) \ Gamma (\ beta)} {\ Gamma (\ alpha + \ beta)}} = {\ frac {\ Gamma (\ alpha + p) \ Gamma (\ beta -p)} {\ Gamma (\ alpha) \ Gamma (\ beta)}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f797f5d402ccf536ea7024ac64455eccfc959112)

Средние и дисперсии случайных соотношений

В разделе « Распределение продукта », выведенном из теории преобразования Меллина (см. Раздел выше), обнаружено, что среднее значение произведения независимых переменных равно произведению их средних значений. В случае отношений имеем

что в терминах вероятностных распределений эквивалентно

Обратите внимание, что

Дисперсия отношения независимых переменных равна

![{\ displaystyle {\ begin {align} \ operatorname {Var} (X / Y) & = \ operatorname {E} ([X / Y] ^ {2}) - \ operatorname {E ^ {2}} (X / Y) \\ & = \ operatorname {E} (X ^ {2}) \ operatorname {E} (1 / Y ^ {2}) - \ operatorname {E} ^ {2} (X) \ operatorname {E} ^ {2} (1 / Y) \ конец {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4a0f882624693351c91d81e4e9c4bfb12fa1bdb2)

Распределения нормального отношения

Некоррелированное центральное нормальное соотношение

Когда X и Y независимы и имеют гауссово распределение с нулевым средним, форма их распределения отношения является распределением Коши . Это можно получить, установив, а затем показывая, что имеет круговую симметрию. Для двумерного некоррелированного гауссовского распределения имеем

Если является функцией только r, то равномерно распределена на, поэтому задача сводится к нахождению распределения вероятностей Z при отображении

![{\ displaystyle [0,2 \ pi] {\ text {с плотностью}} 1/2 \ pi}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b00cd053a6d436889711a242a8464087b6778710)

По сохранению вероятности имеем

и с тех пор

и установив получаем

Здесь есть ложный коэффициент 2. Фактически, два значения карты совпадают с одним и тем же значением z , плотность удваивается, и конечный результат

Когда любое из двух нормальных распределений не является центральным, тогда результат распределения отношения намного сложнее и приводится ниже в сжатой форме, представленной Дэвидом Хинкли . Однако тригонометрический метод для отношения распространяется на радиальные распределения, такие как двумерные нормали или двумерное значение Стьюдента t, в котором плотность зависит только от радиуса . Он не распространяется на отношение двух независимых t- распределений Стьюдента, которые дают отношение Коши, показанное в разделе ниже для одной степени свободы.

Некоррелированное нецентральное нормальное соотношение

В отсутствие корреляции , то функция плотности вероятности двух нормальных величин Х = N ( μ X , σ Х 2 ) и Y = N ( μ Y , σ Y 2 ) соотношение Z = X / Y дается в точности следующих выражение, полученное из нескольких источников:

![p_ {Z} (z) = {\ frac {b (z) \ cdot d (z)} {a ^ {3} (z)}} {\ frac {1} {{\ sqrt {2 \ pi}} \ sigma _ {x} \ sigma _ {y}}} \ left [\ Phi \ left ({\ frac {b (z)} {a (z)}} \ right) - \ Phi \ left (- {\ frac {b (z)} {a (z)}} \ right) \ right] + {\ frac {1} {a ^ {2} (z) \ cdot \ pi \ sigma _ {x} \ sigma _ { y}}} e ^ {{- {\ frac {c} {2}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ef0b4fa30467d39da33345eab941c44232fca5f4)

куда

и - нормальная кумулятивная функция распределения :

-

.

.

При определенных условиях возможно нормальное приближение с вариацией:

Коррелированное центральное нормальное соотношение

Вышеупомянутое выражение становится более сложным, когда переменные X и Y коррелируют. Если и получено более общее распределение Коши

где ρ - коэффициент корреляции между X и Y и

Сложное распределение также было выражено конфлюэнтной гипергеометрической функцией Куммера или функцией Эрмита .

Коррелированное нецентральное нормальное соотношение

Приближение к коррелированному нецентральному нормальному отношению

Преобразование в лог-домен было предложено Кацем (1978) (см. Биномиальный раздел ниже). Пусть отношение будет

-

.

.

Возьмите журналы, чтобы получить

-

.

.

С

тех пор асимптотически

-

.

.

В качестве альтернативы Гири (1930) предположил, что

имеет приблизительно стандартное гауссово распределение : это преобразование было названо преобразованием Гири – Хинкли ; аппроксимация хороша, если Y в принципе не принимает отрицательные значения .

Точное коррелированное нецентральное нормальное соотношение

Гири показал, как коррелированное отношение может быть преобразовано в форму, близкую к гауссовой, и разработал приближение для зависимости от вероятности того, что отрицательные значения знаменателя будут исчезающе малыми. Более поздний анализ коррелированных соотношений Филлера является точным, но при использовании с современными математическими пакетами необходимо соблюдать осторожность, и аналогичные проблемы могут возникнуть в некоторых уравнениях Марсальи. Фам-Гиа исчерпывающе обсудил эти методы. Коррелированные результаты Хинкли точны, но ниже показано, что условие коррелированного отношения может быть просто преобразовано в некоррелированное условие, поэтому требуются только упрощенные уравнения Хинкли, приведенные выше, а не полная версия коррелированного отношения.

Пусть соотношение будет:

в которых коррелированные нормальные переменные с нулевым средним и дисперсиями имеют такие средства

записи , которые становятся некоррелированными и имеют стандартное отклонение

Соотношение:

инвариантен относительно этого преобразования и сохраняет тот же PDF-файл. Член в числителе производится разъемным путем расширения:

получить

в котором и z теперь стало отношением некоррелированных нецентральных нормальных выборок с инвариантным z- смещением.

Наконец, чтобы быть точным, pdf отношения для коррелированных переменных находится путем ввода измененных параметров и в приведенное выше уравнение Хинкли, которое возвращает pdf для коррелированного отношения с постоянным смещением на .

Контуры коррелированного двумерного распределения Гаусса (не в масштабе), дающего отношение x / y

pdf отношения Гаусса

z и моделирование (точки) для

На приведенных выше рисунках показан пример положительно коррелированного отношения, в котором заштрихованные клинья представляют приращение площади, выбранной заданным соотношением, которое накапливает вероятность того, что они перекрывают распределение. Теоретическое распределение, полученное из обсуждаемых уравнений в сочетании с уравнениями Хинкли, хорошо согласуется с результатом моделирования с использованием 5000 выборок. На верхнем рисунке легко понять, что для отношения клин почти полностью обходит массу распределения, и это совпадает с областью, близкой к нулю, в теоретической PDF. И наоборот, чем меньше значение, тем выше вероятность того, что линия приближается к нулю.

![{\ Displaystyle х / у \ в [г, г + \ дельта]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/704f8600b0cdc241fbe2ba308a02114da721ea16)

Это преобразование будет признано тем же, что использовалось Гири (1932) в качестве частичного результата в его уравнении viii, но вывод и ограничения которого вряд ли были объяснены. Таким образом , первая часть преобразования Гири к приближенному гауссовости в предыдущем разделе , на самом деле точная и не зависит от положительности Y . Результат смещения также согласуется с коррелированным распределением гауссова отношения «Коши» с нулевым средним в первом разделе. Марсалья применил тот же результат, но использовал нелинейный метод для его достижения.

Комплексное нормальное соотношение

Отношение коррелированных циркулярно-симметричных комплексных нормально распределенных переменных с нулевым средним было определено Baxley et. al. Совместное распределение x, y равно

куда

является эрмитовым транспонированием и

является эрмитовым транспонированием и

PDF-файл оказался

В обычном случае мы получаем

Также приведены другие результаты в закрытой форме для CDF.

Распределение соотношения коррелированных комплексных переменных, rho = 0,7 exp (i pi / 4).

График показывает pdf отношения двух комплексных нормальных переменных с коэффициентом корреляции . Пик pdf возникает примерно при комплексном сопряжении уменьшенного значения .

Равномерное распределение соотношения

С двумя независимыми случайными величинами, которые следуют равномерному распределению , например,

соотношение распределения становится

Распределение отношения Коши

Если две независимые случайные величины, каждая из X и Y подчиняется распределению Коши с медианой, равной нулю, и коэффициентом формы.

тогда распределение отношения для случайной величины будет

Это распределение не зависит от Springer, и результат, указанный Springer (стр. 158, вопрос 4.6), неверен. Распределение соотношений похоже на распределение произведений случайной величины, но не то же самое :

В более общем плане, если каждая из двух независимых случайных величин X и Y подчиняется распределению Коши с медианой, равной нулю, и коэффициентом формы и соответственно, то:

1. Распределение отношения для случайной величины :

2. Распределение продукта для случайной величины :

Результат для распределения соотношений можно получить из распределения продуктов, заменив на

Соотношение стандартной нормальной формы к стандартной униформе

Если X имеет стандартное нормальное распределение, а Y имеет стандартное равномерное распределение, то Z = X / Y имеет распределение, известное как распределение косой черты , с функцией плотности вероятности

![{\ displaystyle p_ {Z} (z) = {\ begin {case} \ left [\ varphi (0) - \ varphi (z) \ right] / z ^ {2} \ quad & z \ neq 0 \\\ varphi (0) / 2 \ quad & z = 0, \\\ end {case}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/498e4c4f1b1dc7cef7b95dd72db44fa7117fa41a)

где φ ( z ) - функция плотности вероятности стандартного нормального распределения.

Хи-квадрат, гамма, бета-распределения

Пусть X - нормальное (0,1) распределение, Y и Z - распределения хи-квадрат с m и n степенями свободы соответственно, все независимые, с . потом

-

в распределении Стьюдента

в распределении Стьюдента

-

т.е. распределение F-критерия Фишера

т.е. распределение F-критерия Фишера

-

бета - распределение

бета - распределение

-

бета простое распределение

бета простое распределение

Если , нецентральная хи-квадрат распределение , а и не зависит от то

-

, нецентральное F-распределение .

, нецентральное F-распределение .

определяет , F-распределение плотности Фишера, PDF отношения двух хи-квадратов с m, n степенями свободы.

определяет , F-распределение плотности Фишера, PDF отношения двух хи-квадратов с m, n степенями свободы.

Функция CDF плотности Фишера, найденная в F- таблицах, определена в статье о простом бета-распределении . Если мы введем таблицу F- тестов с m = 3, n = 4 и вероятностью 5% в правом хвосте, критическое значение окажется равным 6,59. Это совпадает с интегралом

Если , где , то

Если тогда

Если , то, изменяя масштаб параметра до единицы, мы имеем

- таким образом

![{\ displaystyle {\ frac {U} {V}} \ sim \ beta '(\ alpha _ {1}, \ alpha _ {2}, 1, {\ frac {\ theta _ {1}} {\ theta _ {2}}}) \ quad {\ text {and}} \ operatorname {E} \ left [{\ frac {U} {V}} \ right] = {\ frac {\ theta _ {1}} {\ тета _ {2}}} {\ frac {\ alpha _ {1}} {\ alpha _ {2} -1}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/191d3f44ba22b870d622d6f4736e5c49f63f7ece)

- т.е. если тогда

Более конкретно, поскольку

если

тогда

куда

Распределения Рэлея

Если X, Y являются независимыми выборками из распределения Рэлея , отношение Z = X / Y следует распределению

и имеет cdf

Единственным параметром распределения Рэлея является масштабирование. Распределение следующих

и имеет cdf

Дробное гамма-распределение (включая хи, хи-квадрат, экспоненциальное, Рэлея и Вейбулла)

Обобщенная гамма - распределение является

который включает в себя регулярную гамму, хи, хи-квадрат, экспоненциальное распределение, распределения Рэлея, Накагами и Вейбулла с использованием дробных степеней.

- Если

- тогда

- куда

Моделирование смеси различных масштабных коэффициентов

В приведенных выше соотношениях гамма-выборки, U , V могут иметь разные размеры выборки, но должны быть взяты из одного и того же распределения с одинаковым масштабированием .

В ситуациях, когда U и V масштабируются по-разному, преобразование переменных позволяет определить модифицированный pdf случайного отношения. Пусть где произвольно и, сверху .

Произвольно масштабируйте V , определяя

Имеем и подстановка в Y дает

Преобразование X в Y дает![{\ Displaystyle f_ {Y} (Y) = {\ frac {f_ {X} (X)} {| dY / dX |}} = {\ frac {\ beta (X, \ alpha _ {1}, \ alpha _ {2})} {\ varphi / [\ varphi + (1- \ varphi) X] ^ {2}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c2d4f4aca532e9dffd0e39495cd1f3f0f2e961b8)

Отмечая, что мы, наконец, имеем

![{\ displaystyle f_ {Y} (Y, \ varphi) = {\ frac {\ varphi} {[1- (1- \ varphi) Y] ^ {2}}} \ beta \ left ({\ frac {\ varphi Y} {1- (1- \ varphi) Y}}, \ alpha _ {1}, \ alpha _ {2} \ right), \; \; \; 0 \ leq Y \ leq 1}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3633e7b73fced71d45789e7f4c5339fbb89ab990)

Таким образом, если и затем распределяется как с

Распределение Y ограничено здесь интервалом [0,1]. Его можно обобщить путем масштабирования так, что если тогда

куда ![{\ Displaystyle f_ {Y} (Y, \ varphi, \ Theta) = {\ frac {\ varphi / \ Theta} {[1- (1- \ varphi) Y / \ Theta] ^ {2}}} \ beta \ left ({\ frac {\ varphi Y / \ Theta} {1- (1- \ varphi) Y / \ Theta}}, \ alpha _ {1}, \ alpha _ {2} \ right), \; \ ; \; 0 \ leq Y \ leq \ Theta}](https://wikimedia.org/api/rest_v1/media/math/render/svg/69d2227af45c98a5fe264bacbd94b8119e6728d7)

-

тогда образец из

тогда образец из

Взаимные образцы из бета-дистрибутивов

Хотя это и не соотношения двух переменных, полезны следующие тождества для одной переменной:

- Если тогда

- Если тогда

объединение последних двух уравнений дает

- Если тогда .

- Если тогда

поскольку

тогда

-

, распределение обратных отсчетов.

, распределение обратных отсчетов.

Если и

Дальнейшие результаты можно найти в статье об обратном распределении .

- Если являются независимыми экспоненциальными случайными величинами со средним значением μ , то X - Y - это двойная экспоненциальная случайная величина со средним значением 0 и масштабом μ .

Биномиальное распределение

Этот результат был впервые получен Кацем и др. В 1978 году.

Предположим, что X ~ Binomial ( n , p 1 ) и Y ~ Binomial ( m , p 2 ) и X , Y независимы. Пусть T = ( X / n ) / ( Y / m ).

Тогда log ( T ) приблизительно нормально распределен со средним логарифмом ( p 1 / p 2 ) и дисперсией ((1 / p 1 ) - 1) / n + ((1 / p 2 ) - 1) / m .

Распределение биномиального отношения имеет значение в клинических испытаниях: если распределение T известно, как указано выше, можно оценить вероятность того, что данное соотношение возникнет чисто случайно, то есть ложноположительное испытание. В ряде работ сравнивается надежность различных приближений для биномиального отношения.

Пуассоновские и усеченные распределения Пуассона.

В отношении переменных Пуассона R = X / Y существует проблема, заключающаяся в том, что Y равно нулю с конечной вероятностью, поэтому R не определено. Чтобы противостоять этому, мы рассматриваем усеченное, или цензурированное, отношение R '= X / Y', при котором нулевые выборки Y не учитываются. Более того, во многих медицинских обследованиях существуют систематические проблемы с надежностью нулевых выборок как X, так и Y, и может быть хорошей практикой в любом случае игнорировать нулевые выборки.

Вероятность того, что нулевой образец Пуассона является общим pdf усеченного слева распределения Пуассона, составляет

что в сумме равно единице. Следуя Коэну, для n независимых испытаний многомерный усеченный PDF равен

и вероятность журнала становится

При дифференцировании получаем

а установка в ноль дает оценку максимального правдоподобия

Обратите внимание, что таким образом усеченная оценка максимального правдоподобия , хотя и верна как для усеченного, так и для неусеченного распределений, дает усеченное среднее значение, которое сильно смещено по сравнению с неусеченным. Тем не менее , представляется , что является достаточной статистикой для так зависит от данных только через выборочное среднее в предыдущем уравнении , которое согласуется с методологией обычного распределения Пуассона .

При отсутствии каких-либо решений в закрытой форме следующая приблизительная реверсия для усеченного действительна во всем диапазоне .

который сравнивается с необрезанной версией, которая просто . Принятие соотношения является допустимой операцией, даже если может использоваться модель без усечения, а модель с усечением влево.

Асимптотика больших (и граница Крамера – Рао ) имеет вид

![{\ displaystyle \ mathbb {Var} ({\ hat {\ lambda}}) \ geq - \ left (\ mathbb {E} \ left [{\ frac {\ delta ^ {2} L} {\ delta \ lambda ^ {2}}} \ right] _ {\ lambda = {\ hat {\ lambda}}} \ right) ^ {- 1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/48c158b23e75d9fda80844a9340b3de19e20a75d)

в котором замена L дает

![{\ displaystyle {\ frac {\ delta ^ {2} L} {\ delta \ lambda ^ {2}}} = - n \ left [{\ frac {\ bar {x}} {\ lambda ^ {2}} } - {\ frac {e ^ {- \ lambda}} {(1-e ^ {- \ lambda}) ^ {2}}} \ right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/25d08fb02fe61e2bc49dfc51bacefce9a92533b0)

Затем подставляя из приведенного выше уравнения, мы получаем оценку дисперсии Коэна

Дисперсия точечной оценки среднего , основанная на n попытках, асимптотически уменьшается до нуля при увеличении n до бесконечности. Для небольших он отличается от усеченной дисперсии PDF, например, в Спрингеле, который цитирует дисперсию

![{\ displaystyle \ mathbb {Var} (\ lambda) = {\ frac {\ lambda / n} {1-e ^ {- \ lambda}}} \ left [1 - {\ frac {\ lambda e ^ {- \ лямбда}} {1-е ^ {- \ lambda}}} \ right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/67d5b4a7490a4da12f5d1e255df20fdc384d95fd)

для n образцов в усеченном слева PDF-файле, показанном в верхней части этого раздела. Коэн показал, что дисперсия оценки относительно дисперсии pdf`` колеблется от 1 для больших (эффективность 100%) до 2, когда приближается к нулю (эффективность 50%).

Эти оценки среднего и дисперсионного параметров вместе с параллельными оценками для X могут применяться к нормальным или биномиальным приближениям для коэффициента Пуассона. Образцы из испытаний могут не подходить для процесса Пуассона; дальнейшее обсуждение усечения Пуассона проведено Дитцем и Бенингом, и есть запись в Википедии о распределении Пуассона с нулевым усечением .

Двойное распределение Lomax

Это распределение является соотношением двух распределений Лапласа . Пусть Х и Y быть стандартными Лапласа одинаково распределенные случайные величины , и пусть г = Х / Y . Тогда распределение вероятностей z равно

Пусть среднее значение X и Y равно a . Тогда стандартное двойное распределение Ломакса симметрично относительно a .

Это распределение имеет бесконечное среднее значение и дисперсию.

Если Z имеет стандартное двойное распределение Ломакса, то 1 / Z также имеет стандартное двойное распределение Ломакса.

Стандартное распределение Ломакса является унимодальным и имеет более тяжелые хвосты, чем распределение Лапласа.

При 0 < в <1, то й момент существует.

где Γ - гамма-функция .

Распределения соотношений в многомерном анализе

Распределения отношений также появляются в многомерном анализе . Если случайные матрицы X и Y подчиняются распределению Уишарта, то отношение детерминантов

пропорциональна произведению независимых F случайных величин. В случае, когда X и Y взяты из независимых стандартизованных распределений Уишарта, то отношение

имеет лямбда-распределение Уилкса .

Отношения квадратичных форм с матрицами Уишарта

Распределение вероятностей может быть получено из случайных квадратичных форм

где случайны. Если A является обратной по отношению к другой матрице B, то это в некотором смысле случайное отношение, часто возникающее в задачах оценки методом наименьших квадратов.

В гауссовском случае, если A - матрица, полученная из комплексного распределения Уишарта размерности pxp и k степеней свободы с произвольным комплексным вектором с эрмитовым (сопряженным) транспонированием , отношение

следует гамма-распределению

Результат возникает при использовании адаптивной винеровской фильтрации методом наименьших квадратов - см. Уравнение (A13) в. Обратите внимание, что в оригинальной статье утверждается, что распространение .

Аналогичным образом , для полного ранга ( с нулевым средним вещественного Уишартом образцов матричных

и V случайного вектором независимо от W , отношение

Этот результат обычно приписывают Muirhead (1982).

Учитывая комплексную матрицу Уишарта , отношение

следует бета-распределению (см. уравнение (47))

Результат возникает при анализе производительности ограниченной фильтрации методом наименьших квадратов и выводится из более сложного, но в конечном итоге эквивалентного отношения, которое, если тогда

В своей простейшей форме, если и тогда отношение квадрата обратного элемента (1,1) к сумме квадратов модулей всех элементов верхней строки имеет распределение

Смотрите также

использованная литература

внешние ссылки